За две недели арабика на ICE (контракт Sep-26) прошла путь от 277,80 ¢/lb до пика 347,90 ¢ и закрыла период на 322,94 ¢ — это +16,2% к старту и одна из самых волатильных фаз рынка за последние годы. Робуста впервые с весны уверенно пробила $ 4 000/т. При этом физического дефицита урожая нет — есть дефицит pipeline: Бразилия собирает рекорд, но не отгружает.

Методология. Цифры — из ICE (через Investing.com, TradingEconomics), StoneX, CocoaIntel, Reuters/Cooxupé, Cecafé, ЦБ РФ, Vietnam.vn. Vietnam. vn 10.07 публикует разные сессии (утро/закрытие) — для Sep-контрактов опираемся на CocoaIntel и TradingEconomics. Не инвестрекомендация.

Две недели в цифрах: волатильность ICE Sep-26

Если сжать 29.06–10.07 в одну таблицу, картина выглядит как матч, где каждая четверть — отдельная история:

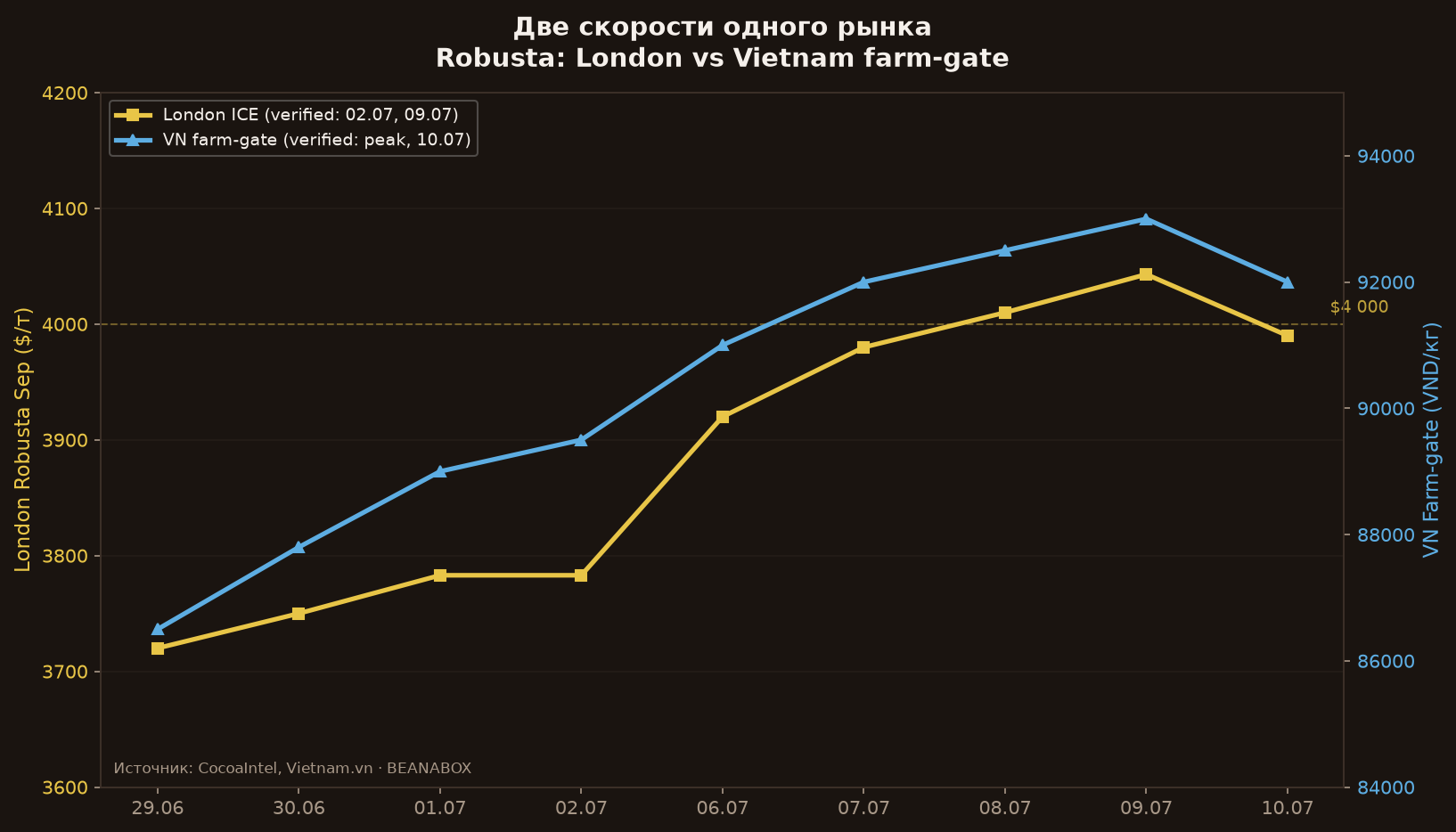

Robusta Sep: 3 783 $/т (02.07) → 4 043 $/т (09.07) → откат в пятницу. Средний дневной диапaзon Sep arabica за 4 сессии 06−09.07 — 36,3 ¢ (CocoaIntel).

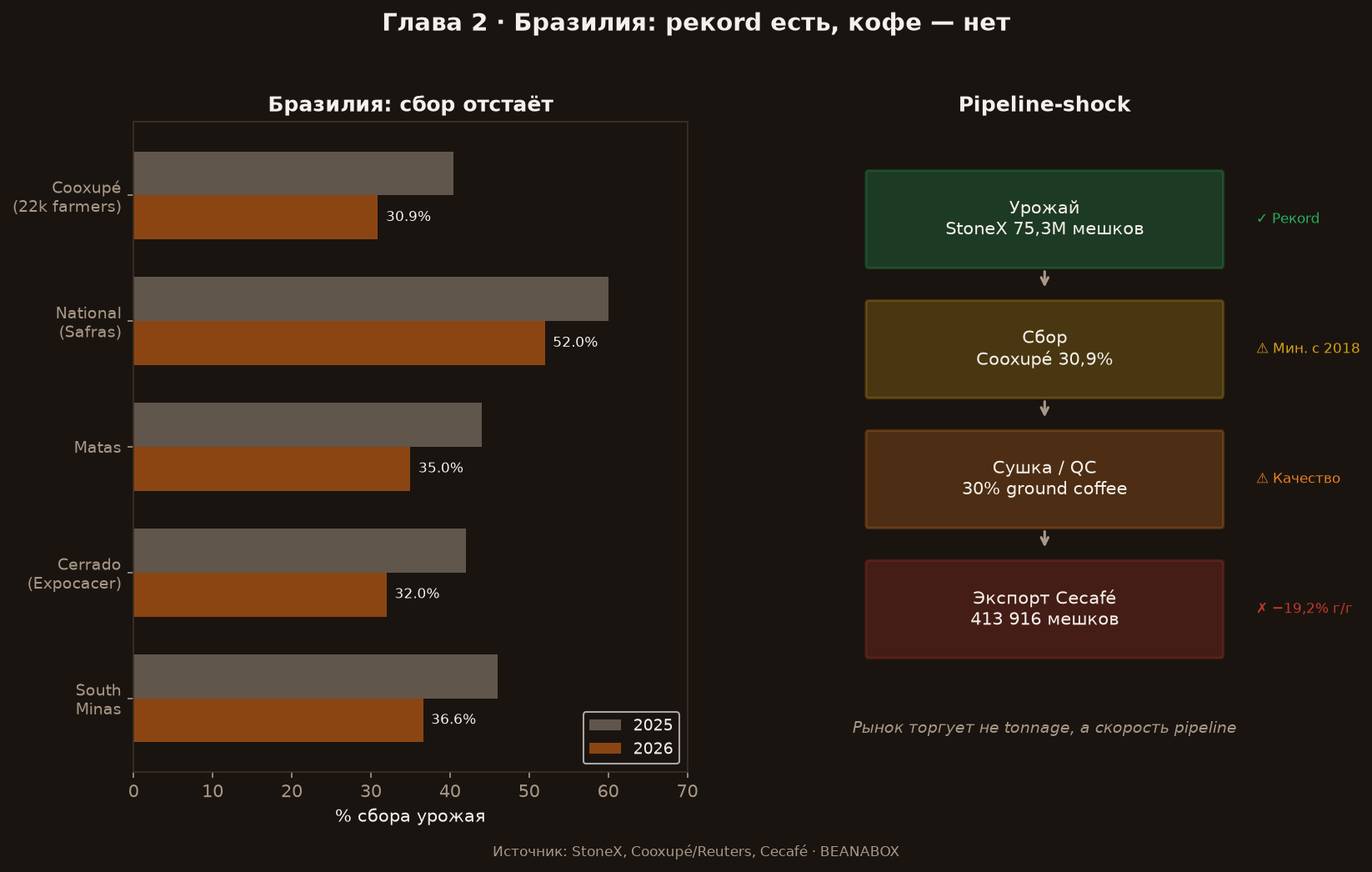

Бразилия: рекoрдный урожай, которого «нет на рынке»

StoneX по-прежнему прогнозирует 75,3 млн мешков (арабика 50,2 млн) — рекord (StoneX). Но рынок торгует не tonnage, а скорость pipeline.

Сбор и кооперативы

Экспорт Cecafé: первая неделя июля — 413 916 мешков, −19,2% г/г; заявки на сертификаты происхождения −19,6% (CocoaIntel).

Качество — новый premium

Sindicafé-MG: "падение качества в Southern Minas пугает больше, чем задержка сбора". Expocacer: до 30% production может быть "ground coffee". Quality lot — ~R$ 1 830/мешок 60 кг (CocoaIntel).

«Физический рынок всё ещё очень тугой. Запасы низкие в Европе, Японии и на биржах. Рекoрдный урожай не решит проблему до конца Q3.» — Leonardo Rossetti, StoneX (StoneX)

Вьетнам и робуста: $4 000 вернулись

Для российского commercial-сегмента (60%+ импорта — VN) вторая неделя была не менее драматичной, чем NY arabica.

Divergence: 10.07 farm-gate ↓, а London в одной из сессий ↑ — domestic и export живут в разных часовых поясах реакции. FOB-офферы для импортёра могут запаздывать на 24−72 часа.

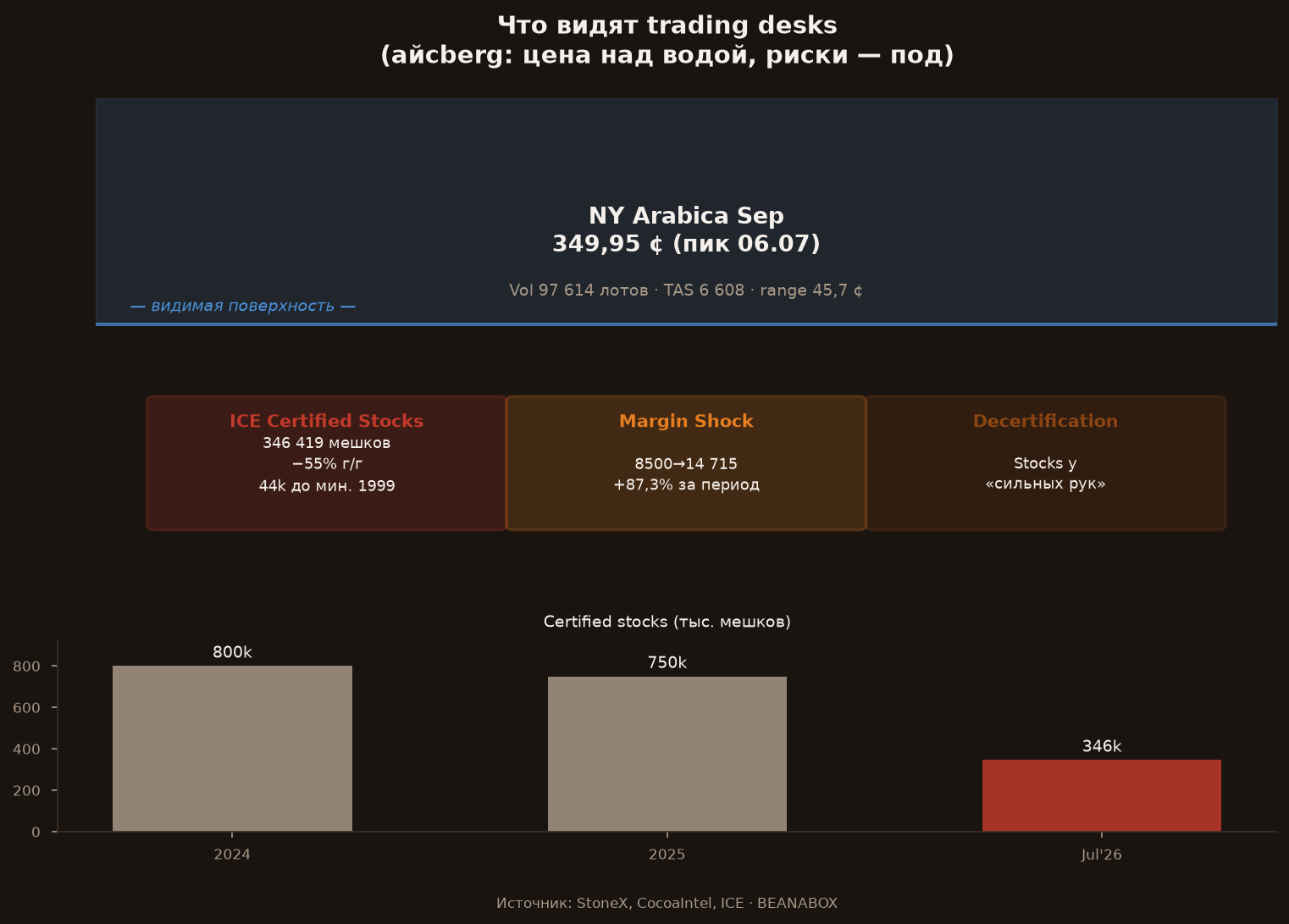

Операционный инсайд: что видят только trading desks

1) ICE stocks — приближение к историческому минимуму

Источник: CocoaIntel, 09.07. В сертификации — 0 новых мешков, awaiting cert: 275.

2) Margin shock — «фильтр ликвидности»

Margin $14 715 × ~375 cwt/контракт = капитал, недоступный мелкому спекулянту. Отсюда — вынужденные ликвидации и «one-way» swings.

3) StoneX 06.07: «meme-stock territory»

06.07: объём 97 614 лотов, high 357 ¢, TAS 6 608 лотов за день. Алгоритмы CTA "перебили" origin-selling. Managed money cover 7 221 short (COT). Talk of decertification — stocks у "сильных рук" (StoneX, 06.07).

4) Spreads = язык squeeze

09.07 Sep/Dec (UZ) widened 57% за день: 12,55 → 19,70 ¢. Sep/Sep arb NY-London: 178,5 ¢ (+83,5 ¢ с 10.06) — StoneX.

El Niño, заморозки и геополитика: три бомбы с отложенным запалом

Вторая неделя июля показала: рынок умеет раллировать не только на фактах, но и на календаре угроз. Три истории — El Niño, «frost scare» и тарифная риторика — не добавили зерна в certified stocks 09.07, но добавили премию в цену Sep. Это классические «бомбы с отложенным запалом»: взрыв — не сегодня, но рынок закладывает его заранее.

El Niño: рынок уже торгует урожай 2027/28

9 июля U.S. Climate Prediction Center (NOAA) подтвердил: El Niño усиливается и с вероятностью 97% сохранится до ранней весны 2027 (CPC ENSO Discussion). Ключевая цифра для трейдеров: 81% вероятность очень сильного El Niño в Oct-Dec 2026 — события, которое может войти в число крупнейших с 1950 года (CocoaIntel, 09.07).

Albert Scalla, старший VP StoneX, назвал El Niño «самым важным драйвером цен впереди» — и это не преувеличение. В тот же день Sep закрылся на 347,90 ¢: часть ралли пришлась именно на погодный narrative, а не на свежие данные по экспорту.

Почему это не «далёкая погода», а цена здесь и сейчас:

- Фьючерс Sep-26 — это не «кофе в чашке завтра». Алгоритмы и фонды хеджируют через него всю цепочку — включая crop 2027/28.

- Для бразильской arabica критичны месяцы цветения (сентябрь-ноябрь): жара и засуха в фазе El Niño могут срезать урожай следующего цикла (ADM Investor Services).

- Для вьетнамской и индонезийской robusta El Niño обычно означает жару и дефicit осадков в фазе развития ягоды — удар по Q4-сбору (аналитика Citi via NST).

Важный нюанс. El Niño не создаёт дефицит завтра. ADM прямо пишет: для near-term supply это почти не имеет значения — удар отложен на цветение и урожай 2027. Но именно поэтому рынок реагирует раньше: к моменту, когда damage станет виден в origin, «дешёвый» хедж будет недоступен.

Для российского обжарщика: если вы покупаете VN robusta на Q3-Q4 2026 — El Niño пока фон. Если планируете контракты на H1 2027 — El Niño уже должен быть в модели цены, даже без официального downgrade урожая.

Frost 06.07: страх дороже мороза

6 июля холодный фронт прошёл через кофейные штаты Бразилии — Minas Gerais, São Paulo, Paraná. Заголовки кричали «frost», биржа ответила +16,2% за сессию (Sep → 349,95 ¢). На следующий день коррекция −9,2% — потому что фактического повреждения урожая не подтвердилось (CocoaIntel, 07.07).

Но «не подтверждён» ≠ «не случился». Рынок заложил frost premium — страховку от повторения сценария 2021 года, когда заморозки в BR перекроили цены на годы вперёд. Средний дневной диапaзon Sep arabica 06–07.07 — 45,7 ¢ — рекoрд за период (CocoaIntel). Для сравнения: «нормальный» спокойный день — 5–10 ¢.

Механика frost-rally 06–07.07:

- Managed money cover 7 221 short (COT) — фонды закрывали шорты на panic-buying.

- Объём 97 614 лотов, TAS 6 608 — физики и спекулянты одновременно (StoneX, 06.07).

- Margin → $ 14 715 — мелкие игроки вылетели, swings стали "one-way".

Урок: при near-record-low ICE stocks любой прогноз холода в BR — не метеосводка, а триггер margin-call cascade. FOB-офферы из BR могут «зависнуть» на 48–72 часа, пока origin не оценит damage.

Тарифы США × Бразилия: геополитика в чашке

8 июля National Coffee Association (NCA) обратилась к администрации Trump с просьбой не облагать тарифом green coffee из Бразилии (CocoaIntel, 08.07). Brazil поставляет около ⅓ всего кофе, потребляемого в США — tariff на green coffee ударит по американским roasters и потребителям, не по фермерам.

На 10.07 tariff не введён — это risk premium в режиме «ожидание заголовка». Но рынок уже учитывает сценарий:

- Для США: landed cost BR arabica ↑ → давление на margins у крупных roasters.

- Для global trade flow: если US demand on BR снижается, origin перенаправляет объёмы в EU и Asia — конкуренция за те же лоты, что смотрит Россия.

- Для РФ: прямого tariff impact нет, но косвенный — через перераспределение export pipeline и diff на BR 17/18.

Giuseppe Lavazza: «два урожая до нормы»

9 июля Giuseppe Lavazza (председатель Lavazza Group) заявил, что для возврата retail prices к «нормальным» уровням нужны два последовательных обильных мировых урожая и восстановление global stocks (Comunicaffe, 09.07). Это признание структурного дефицита, а не временного spike.

Lavazza — один из крупнейших покупателей green coffee в мире. «Два урожая» — горизонт 18–24 месяца, не «откат в августе». Для российского обжарщика:

- Ждать «кофе по ценам 2023 года» — стратегия проигрышная.

- Commercial-сегменту разумнее cover 6–8 недель и пересматривать ежемесячно.

- Specialty — diff и relationship с origin важнее timing NY close.

Три бомбы — три разных fuse. El Niño: 4−6 месяцев до первых сигналов damage. Frost: 24−72 часа до headline. Tariffs: один executive order до перекройки trade flows. Рынок 09.07 заложил все три сразу — отсюда 347,90 ¢.

Российский обжарщик: считаем landed cost

FX — неожиданный союзник

Источник: ЦБ РФ.

Упрощённый расчёт Sep arabica в рублях:

- 29.06: 277,80 ¢ × 77,06 = ~214 ¢/lb в ₽-экв. (пересчёт через $/lb × курс)

- 10.07: 322,94 ¢ × 75,93 ≈ +14,6% в рублях vs 29.06 (USD +16,2%, FX −1,5%)

Рубль частично амортизировал USD-ралли — но не для тех, кто покупал на пике 02.07 (78,27).

Кому больнее

Три сценария на оставшуюся половину июля

Bottom line BEANABOX

29 июня — 10 июля 2026 рынок не «подорожал» — он переоценил время. Урожай в Бразилии рекordный (StoneX: 75,3 млн мешков), но certified stocks ICE упали до 346 419 мешков — в 44 тысячах мешков от минимума 1999 года. Разрыв между «сколько вырастили» и «сколько доступно прямо сейчас» — вот что стоит за +16,2% Sep arabica за две недели.

Три шока, одна цена:

- Pipeline-shock — Cooxupé собрал 30,9% (минимум с 2018), Cecafé export −19,2% г/г в первую неделю июля. Рынок торгует скорость, не tonnage.

- Margin-shock — initial margin вырос с $ 8 500 до $ 14 715 (+87,3%). Мелкие спекулянты вылетели, swings стали "one-way" — отсюда 45,7 ¢ daily range 06−07.07.

- Stock-shock — в сертификацию ICE за период: 0 новых мешков. Physical tight в EU, JP и на бирже одновременно (Leonardo Rossetti, StoneX).

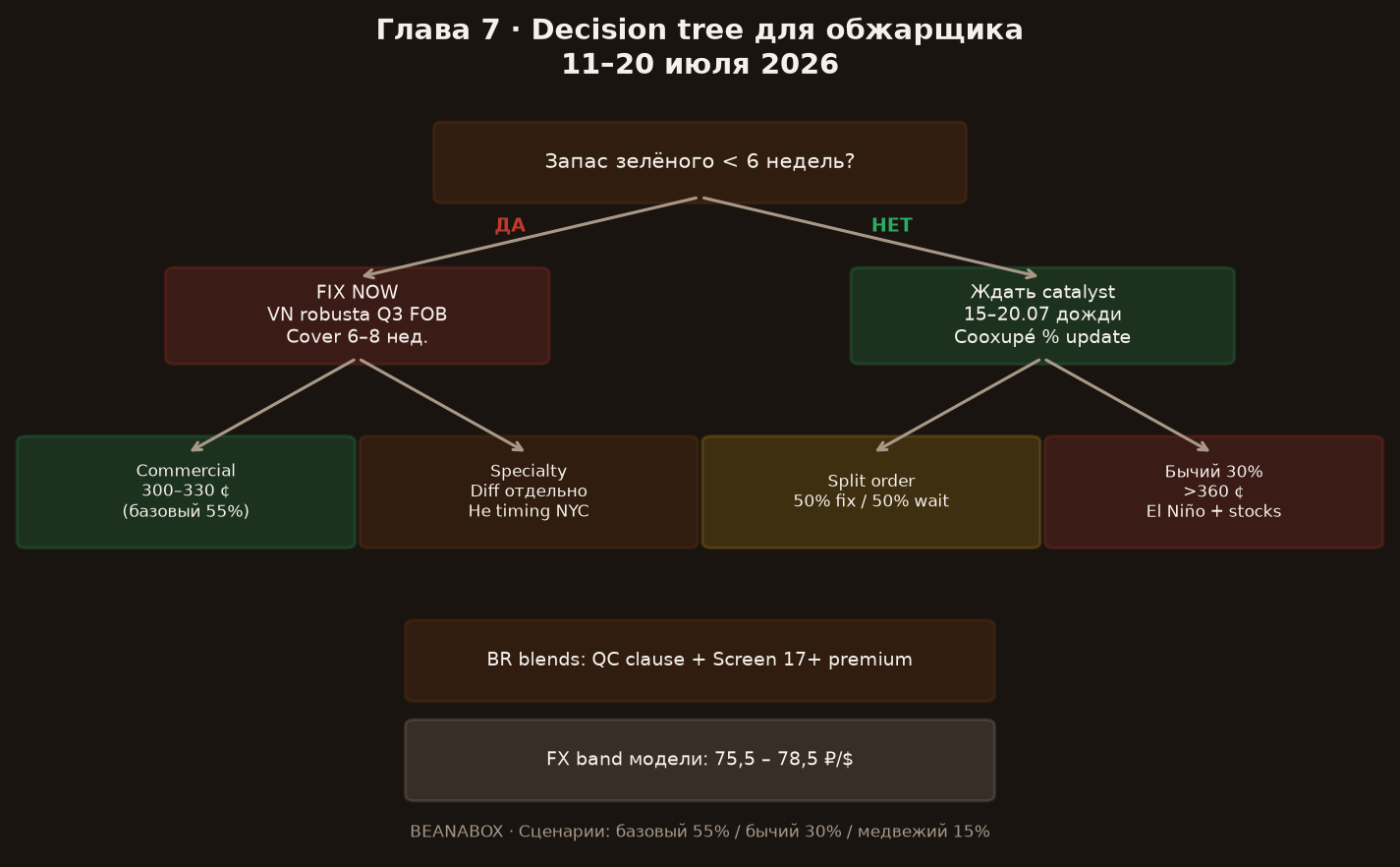

Что делать российскому обжарщику — по сегментам:

- VN robusta first (commercial, вендинг, 60%+ импорта). London Sep пробил $ 4 000/т; farm-gate VN волатилен. Не ждите "отката к июню" — fin de saison + El Niño narrative держат offer firm. Фиксируйте Q3 FOB, cover 6−8 недель.

- Specialty washed. NY close — плохой таймер. Colombia, Ethiopia, Central America живут в diff, не в Sep. Не timing the market: запрашивайте diff отдельно, relationship с origin важнее одного закрытия ICE.

- BR blends 17/18. NYC +16,2%, но QC-risk реален: до 30% crop — "ground coffee" (Expocacer). Pre-shipment cupping, premium за Screen 17+, QC clause в контракте. Payment terms +1−3%, direct BR→RU — диверсифицируйте.

FX — частичный, не полный hedge. USD/RUB: 77,06 (29.06) → 78,27 (пик 02.07) → 75,93 (10.07). Sep в рублях: +14,6% vs +16,2% в USD. Кто покупал на пике 78,27 — рубль не спас.

Следующие catalysts (11–20 июля) — три цифры, которые двигают рынок:

- Cecafé weekly export — recovery выше 413 916 мешков/нед = медвежий сигнал; stagnation = bull alive.

- Cooxupé % сбора — переход за 50% снимает pipeline premium; застой ниже 40% = quality + delay narrative.

- Прогноз дождей 15−20.07 — heavy rain в MG = harvest delay + QC downgrade; dry window = export front-run в Aug.

Базовый сценарий (55%): Sep 300−330 ¢, volatility ↓ к концу июля. Бычий (30%): stocks <340k + El Niño headline → >360 ¢. Медвежий (15%): origin sell + Cecafé recovery → <290 ¢.

Не инвестрекомендация. Цифры — на 10.07.2026.